公共工事の入札参加を希望する建設会社様にとって、経営事項審査(経審)の評点アップ対策は欠かすことができません。

しかし、短期的に点数をアップさせることができる施策もありますが、経審というのは、建設業者様の企業力を評価するものですので、中長期的な視野に立って企業力を上げることが経審の評点アップのポイントとなります。

工事種類別年間平均工事高X1 アップのポイント

○利益率に重点を置いた優良な工事を受注する。

工事を受注することにより完成工事高はアップになりますが、利益率の低い工事を受注する と、それに伴って経営状況評点や自己資本額評点等がダウンしてしまうこともあります。

○工事進行基準を採用する。

工事進行基準を採用することで、審査基準日時点で未完成の工事であっても、工事の出来高 に応じて完成工事高を計上することができます。

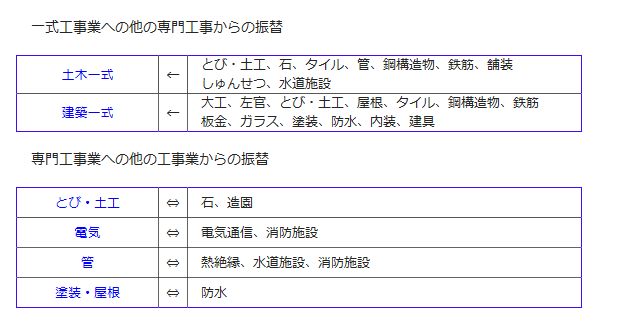

○完成工事高の振替を行う。

許可を受けている工事のうち審査を受けない関連業種の完成工事高を振り替えることにより 審査対象業種の完成工事を積み上げることができます。

※矢印の方向で振替することができます(工事内容によっては振替できない場合もあります)。 振替元の工事については審査を受けることができませんのでご注意ください。

自己資本額及び平均利益額X2 評点アップのポイント

自己資本額と平均利益額の絶対額によって評点が決まります。

中長期的な視点で、自己資本額、営業利益と減価償却費が大きくなれば、その分、評点アップにつながります。

○毎年利益を計上して繰延利益を増加し、利益剰余金を拡大する。

経審では、自己資本額=純資産と定められていますが、中小企業の場合、自己資本額≒株主資 本といえます。

つまり、創業から基準決算までの企業努力により稼ぎ出した利益を社内留保した利益剰余金そ して株主からの出資に由来する資本金、資本剰余金を合計したものになります。

本業で毎年の利益を蓄積し、利益剰余金を拡大することが評点アップにつながります。

○設備投資を行い、減価償却費を大きくする。

平均利益額の計算では、営業利益と減価償却費が利用されています。

営業利益が同じならば、建設機材等の機材は、レンタルより自社保有して減価償却しながら 使用する方が有利となります。

しかし、減価償却費を大きくしようとして過度に設備投資すると、資金不足に陥ってしまう こともあります。

ですから、企業の中長期的な成長を見据え、適切な設備投資を心がけることが必要です。

技術力Z 評点アップのポイント

○現在の技術者に上級の資格を取得してもらう。

技術職員のモチベーションを高めるため、資格手当を支給する等の施策も必要となります。

○新たに資格を持った技術職員を雇用する。

ただし、6ヵ月を超える期間、恒常的に雇用していなければ、技術職員名簿に記載すること

はできません。

○監理技術者講習又は基幹技能者講習を受講してもらう。

○元請工事の受注を増やし、マネージメント能力を高めていく。

その他の審査項目(社会性等)W 評点アップのポイント

その他の審査項目(社会性等)Wとは、労働福祉の状況W₁、建設業の営業継続の状況W₂、防災協定締結の有無W₃、法令遵守の状況W₄、建設業の経理状況W₅、研究開発の状況W₆、建設機械の保有状況W₇、ISO取得の状況W₈を点数化し評価される審査項目です。

このうち評点アップにつながりやすいのは、「労働福祉の状況W1」です。

○雇用保険、健康保険、厚生年金保険に未加入がないようにする。

加入義務があるにもかかわらず、加入していない場合には、点数が大幅に減点(一つにつき-40点)されてしまいます。

今後、法令遵守のために、全ての建設業者に社会保険への加入を勧めていく方向で国全体が動いていますので、特に公共事業に参加される建設業者様は社会保険への加入が必須です。

○建設業退職金共済(建退共)に加入する。

建退共制度は、建設業の事業主が共済契約を行い、建設現場で働く労働者を被共済者として その労働者が建設業界で働くことをやめたときに、働いた日数に応じた退職金が支払われるものです。

建退共に加入している場合には、15点が加点評価されます。

○退職一時金制度あるいは企業年金制度を制定又は加入する。

退職一時金制度や企業年金制度がある場合には15点が加点評価されます。

○法定外労働災害補償制度に加入する。

「法定外労働災害制度」とは、建設業労働災害の発生に際し、政府の労働災害補償制度とは別に上乗せ給付等を行うもので、保険会社との契約が一定の基準を満たしている場合に15点が加点評価されます。

経営状況分析Y 評点アップのポイント

経営状況分析Y評点は、

「負債抵抗力」「収益性・効率性」「財務健全性」「絶対的力量」の4つの面から各2つずつ計8の指標から各点数を算出して導き出されます。

財務内容の改善が評点アップのための主な施策となり、すぐには改善できないところでもありますので、顧問税理士と相談しながら、中長期的な視点で徐々に改善をしていく方法を取っていくことになります。